A partire dall’8 gennaio 2026, i mercati energetici europei stanno vivendo una dinamica divergente. Mentre il prezzo del petrolio Brent, dopo un picco dovuto a tensioni geopolitiche, si è rapidamente ritirato, il gas naturale sulla piazza olandese TTF (Title Transfer Facility) continua la sua salita. Dall’8 al 16 gennaio, il TTF è passato da circa 27 €/MWh a 37 €/MWh, un aumento significativo in pochi giorni. Cosa spinge questa divergenza e questa salita improvvisa del prezzo del gas in Europa?

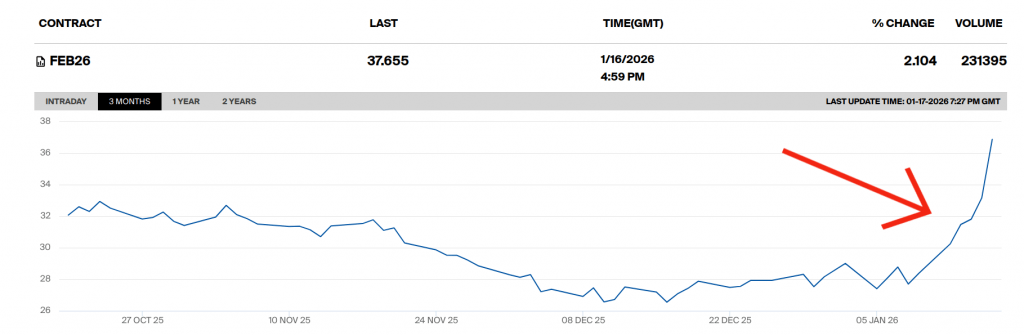

Estratto del mercato del gas al TTF degli ultimi tre mesi, con l’esplosione del prezzo per quanto riguarda il periodo dall’8 gennaio in avanti. Fonte

La reazione a caldo del petrolio e il “rimbalzo” del Brent

La settimana si è aperta con timori per l’escalation di tensioni in Medio Oriente. Questi venti di guerra hanno spinto gli operatori a cercare rifugio nel petrolio, facendo salire il prezzo del Brent. Il valore ha toccato picchi superiori ai 65 $/barile.

Tuttavia, questa reazione è stata di breve durata. Appena le notizie hanno indicato un de-escalation, il prezzo si è riallineato rapidamente, tornando verso i 62 $/barile. Questo pattern è classico: il petrolio reagisce in modo impulsivo e liquido alle notizie geopolitiche, ma il ritorno alla normalità dei fondamentali (domanda globale non eccezionale, stock adeguati) ha frenato il rally.

Il TTF: una salita sostenuta da fattori strutturali

Perché, allora, il prezzo del gas TTF non ha seguito la stessa discesa? La risposta sta nei fondamentali più rigidi del mercato gas europeo. L’aumento non è guidato solo dal rischio geopolitico, ma da fattori concreti:

- Climi rigidi invernali e domanda reale: ‘Europa ha affrontato un picco di domanda per riscaldamento in molte regioni. A differenza del petrolio, il gas ha un’alternativa immediata limitata per scaldare le case o alimentare certi processi industriali. Senza contare che per la fine del mese si prevede un’ulteriore ondata di freddo, alzando la pressione su forniture e stoccaggi;

- Scorte in calo: le riserve di gas negli stoccaggi europei, pur ancora a livelli rassicuranti, hanno iniziato a declinare rapidamente per far fronte al freddo. Questo tasso di prelievo mette il mercato in uno stato di maggiore tensione. Con un valore medio europeo intorno al 50% (Italia al 65%, ma Francia e Germania al 43%);

- Offerta ancora fragile: l’Europa dipende fortemente da forniture di Gas Naturale Liquefatto (GNL). Qualsiasi interruzione (fornitura del Qatar limitata dalle tensione in Iran) o aumento della competizione globale per le spedizioni (ad esempio da un’Asia con un inverno rigido) può far salire i prezzi. Abbiamo parlato di come la geopolitica muove le commodities in questo articolo;

- Paura per gasdotto Iran-Turchia: le tensioni in Iran portano ad alzare la tensione per la possibile chiusura, anche se fosse solo temporanea, del gasdotto Iraniano-turco;

- Interventi di manutenzione in Norvegia: possibili rallentamenti della fornitura di gas dal nord Europa, la Norvegia è uno dei più grossi fornitori di gas naturale per il continente, alzano le tensioni sull’offerta;

- Attacco russo all’impianto di stoccaggio ucraino: l’Ucraina ha il potenziale di stoccaggio più ampio di tutta Europa. Anche se non è stato battuto da molte agenzie, l’attacco recente da parte della Russia ai danni dell’impianto di stoccaggio vicino a Leopoli (con capacità di circa il 50% delle riserve ucraine) riduce il complessivo di capacità di stoccaggio del continente europeo.

Cosa aspettarsi per il prossimo futuro?

Come succede sempre gli intrecci sono variegati. I sei punti del trafiletto precedente vanno a mostrare questo mosaico. Per questo motivo, andare a fare una previsione dettagliata non è assolutamente facile. Si può però cercare di dare i giusti pesi ai vari elementi. Nel breve termine un meteo ancora rigido sul continente alzerà maggiormente la pressione sui prezzi. Nel medio termine le tensioni mediorientali potrebbero scatenare una corsa al rifornimento. Nel lungo termine: l’attacco russo agli impianti ucraini potrebbe smuovere problemi strutturali più ampi e necessità di altre valutazioni, a seconda di come l’Europa reagirà si potrà comprendere il suo effetto sui prezzi tra qualche tempo.

Tuttavia, questo episodio ci ricorda una verità chiave per gli investitori: dopo la crisi energetica, il mercato del gas europeo è strutturalmente più sensibile agli shock di domanda fisica rispetto al petrolio. Mentre il Brent può calmarsi con un tweet, il TTF risponde alla temperatura esterna e ai metri cubi negli stoccaggi.

Autore

Disclaimer

Questo articolo è fornito esclusivamente a scopo informativo e non costituisce consulenza finanziaria. Si consiglia di consultare un professionista qualificato prima di prendere decisioni di investimento.