Il conto alla rovescia per un possibile attacco USA all’Iran tiene i mercati con il fiato sospeso. Secondo il New York Times, l’esercito americano sarebbe già in posizione per un’operazione che potrebbe scattare nel fine settimana . Ma mentre il petrolio ha già incorporato buona parte del rischio, il gas naturale viaggia su due binari opposti. In questo articolo analizziamo perché. Nell’articolo di poco tempo fa abbiamo parlato di come gli eventi mondiali influenzano l’andamento del mercato, ma soprattutto di quelle delle commodities.

Petrolio: il premio geopolitico è già prezzato

Da inizio 2026, il greggio ha messo a segno un +15%. Spinto dalle tensioni in Medio Oriente e dall’embargo USA sul Venezuela . Ma gli esperti guardano oltre il rumore delle notizie.

Il motivo? Il mercato ha già scontato buona parte del rischio. Un attacco all’Iran, nella peggiore delle ipotesi, potrebbe coinvolgere lo Stretto di Hormuz, attraverso cui transita circa il 20% del petrolio mondiale. Tuttavia, chiudere lo Stretto danneggerebbe l’Iran molto più di quanto danneggerebbe gli USA.

Inoltre, l’offerta globale è robusta. Si prevede un surplus di 3,85 milioni di barili al giorno nel 2026 . La Cina detiene scorte record e l’OPEC ha capacità inutilizzata pronta a entrare in gioco. Il mercato dice che il premio per il rischio Iran è già in gran parte pagato. L’inizio reale del conflitto però potrebbe allargarsi a tutta l’area mediorientle e il “premio” pagato potrebbe essere una sottostima.

Gas Naturale: il paradosso dei due mercati

Se il petrolio ha già prezzato buona parte della crisi, il gas naturale racconta una storia completamente diversa. E lo fa con una netta biforcazione geografica.

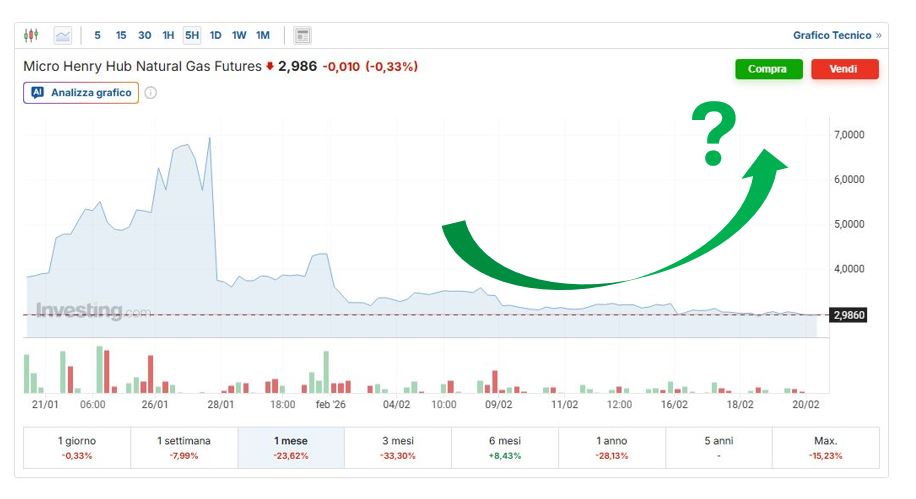

- USA: prezzi ai minimi. Il gas americano (Henry Hub) è in continua decrescita da inizio 2026, toccando i minimi da quasi cinque anni. La ragione? Inverno mite, scorte piene e soprattutto un’offerta in forte crescita. Nuovi impianti come Plaquemines e Corpus Christi stanno per entrare a regime, aumentando la capacità di esportazione USA .

Come si comporterà il mercato del gas americano?

- Europa: prezzi in salita (+12%). Al contrario, il benchmark europeo TTF è già salito fino ai 40 €/MWh per poi calare ai 30 e infine, ad oggi, stabilizzarsi sui 34 €/MWh.

L’andamento al mercato Europeo del gas cosa farà? Guarda live

Perché il gas non prezza il rischio Iran?

La domanda sorge spontanea: con un conflitto alle porte del più grande esportatore di GNL, perché il mercato globale del gas non reagisce con più forza? Ci sono tre ragioni principali.

Motivo 1: L’onda di GNL in arrivo (speciale Qatar). Il 2026 segna l’inizio di un’ondata storica di nuova offerta di GNL. I progetti di espansione del North Field in Qatar (North Field East) inizieranno le esportazioni proprio nella seconda metà del 2026 . La capacità di produzione qatariota salirà da 77 a 110 milioni di tonnellate nel 2026, e fino a 126 milioni nel 2027 . A questa si aggiunge la nuova capacità USA. Complessivamente, secondo S&P Global e Kpler, entreranno in funzione almeno 35 milioni di tonnellate di nuova capacità nel 2026 .

In sintesi: l’offerta di GNL è in procinto di aumentare così tanto che il mercato fatica a prezzare un rischio di interruzione, perché ritiene che eventuali buchi possano essere coperti.

Motivo 2: l’offerta globale è abbondante. Le previsioni parlano chiaro: i prezzi asiatici del GNL dovrebbero scendere a 9,50-9,90 dollari per mmBtu nel 2026, contro i 12,45 del 2025 . Anche il TTF europeo è previsto in calo, con medie attorno ai 25€/MWh . Il mercato si aspetta un anno di transizione verso l’abbondanza .

Motivo 3: Le scorte europee (e il paradosso del prezzo). Qui c’è una contraddizione apparente. Il prezzo TTF sale perché le scorte europee si stanno assottigliando, avvicinandosi al 30% della capacità, e perché cresce la preoccupazione per possibili interruzioni delle spedizioni qatariote via Hormuz . Tuttavia, questo rialzo è frenato proprio dall’aspettativa che la nuova ondata di GNL arriverà nei prossimi mesi . In pratica, il mercato guarda avanti: il rischio Iran c’è, ma tra pochi mesi ci sarà così tanto GNL che il prezzo dovrà scendere.

Conclusioni: la divergenza racconta la storia

La situazione attuale fotografa perfettamente i diversi fondamentali di petrolio e gas:

- Il petrolio ha già prezzato il rischio geopolitico (+15% da inizio anno). I trader sanno che il greggio iraniano (diretto per il 90% in Cina) è più facilmente sostituibile in caso di crisi, e che le scorte e la capacità inutilizzata dell’OPEC offrono un cuscinetto .

- Il gas americano è ai minimi perché l’offerta domestica è inondata da nuova produzione.

- Il gas europeo sale per timori immediati sulle scorte e su Hormuz, ma questa salita è limitata dall’aspettativa di una valanga di GNL qatariota e USA nei prossimi mesi .

La lezione per gli investitori: se il petrolio sembra aver già assorbito lo shock, il gas naturale presenta un mercato diviso in due. Da un lato, l’Europa trema e paga un premio immediato. Dall’altro, il mondo si prepara a un’ondata di offerta che, a meno di una catastrofe nello Stretto di Hormuz, potrebbe mantenere i prezzi globali sotto controllo. Monitorare le prime esportazioni del North Field East (metà 2026) sarà il vero termometro per capire se l’abbondanza prevista diventerà realtà.

Autore

Disclaimer

Questo articolo è fornito esclusivamente a scopo informativo e non costituisce consulenza finanziaria. Si consiglia di consultare un professionista qualificato prima di prendere decisioni di investimento.