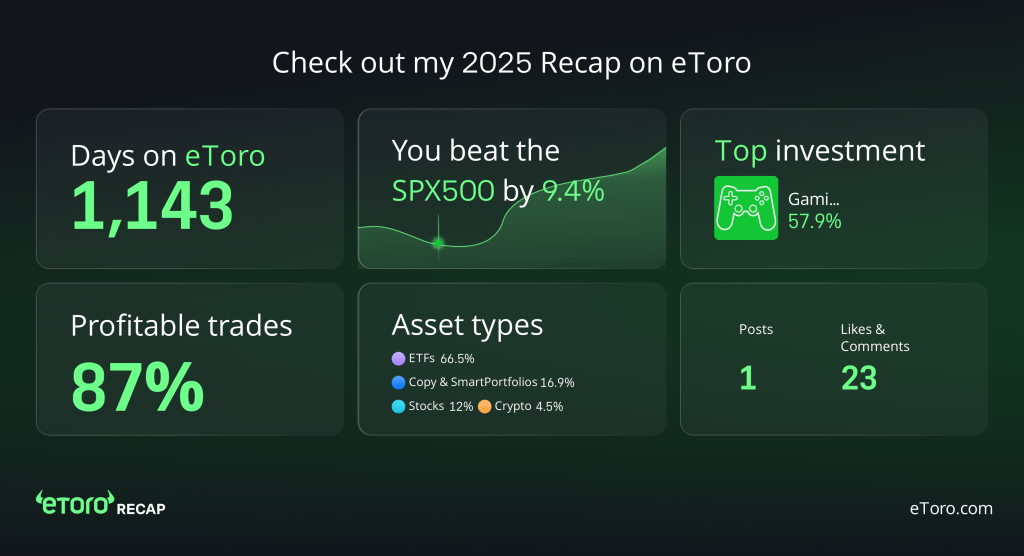

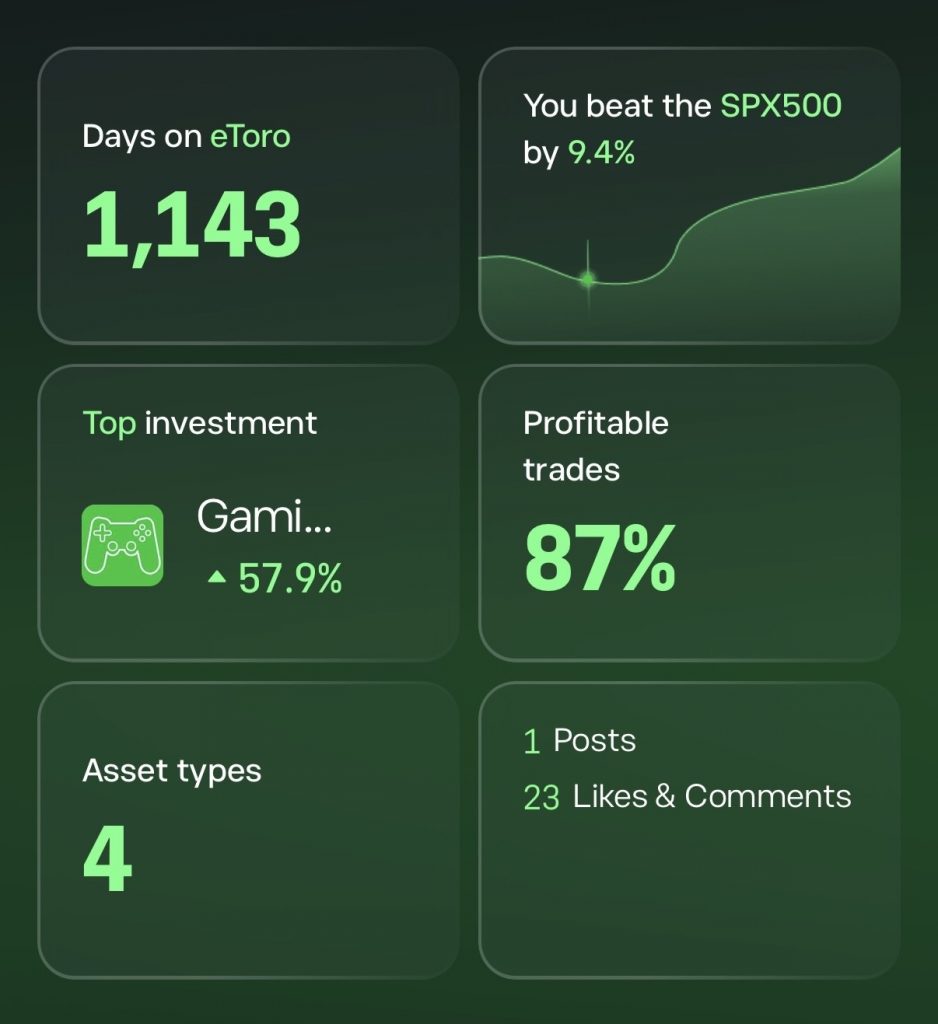

Il 2025 si è chiuso con un dato chiave: il nostro portafoglio eToro ha battuto l’indice SPX500 di 9,4%, con una crescita complessiva del +21,7%.

Un risultato interessante, ma che ha senso solo se letto nel contesto corretto: come è stato costruito il portafoglio, quali asset hanno contribuito e quali rischi sono stati assunti.

Partiamo dai numeri, poi entriamo nel merito.

I numeri chiave del 2025

Dai dati ufficiali eToro Recap emergono alcuni elementi oggettivi:

- Performance complessiva: +21,7%

- Outperformance vs SPX500: +9,4%

- Operazioni totali: 268 trade

- Trade profittevoli: 87%

- Giorni di operatività: 1.143

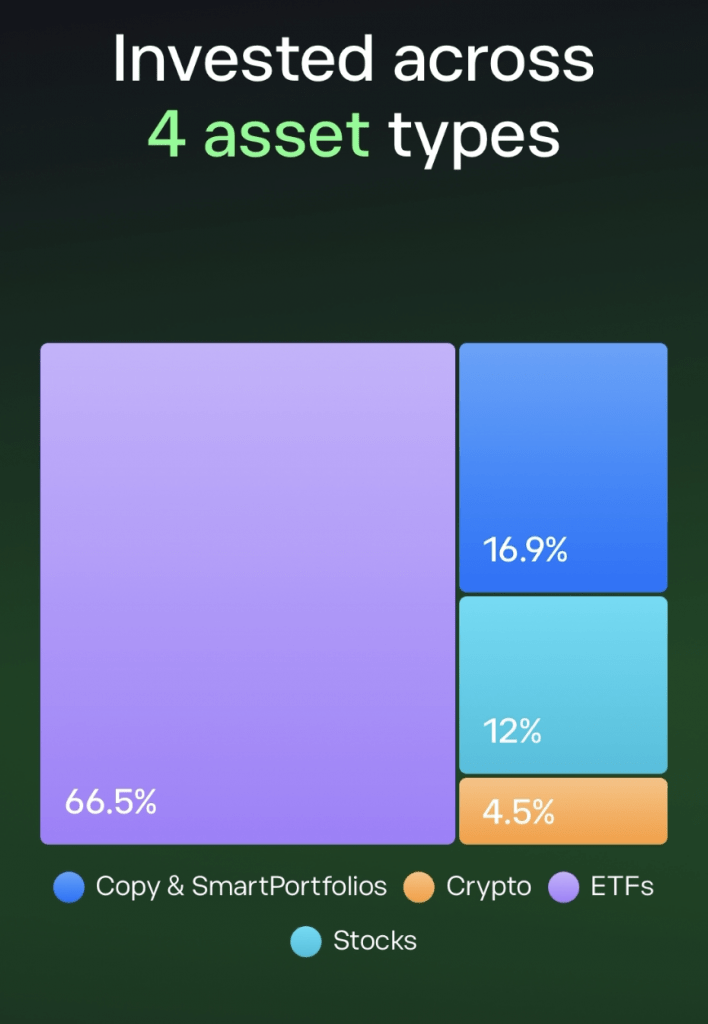

- Asset class utilizzate: 4

Questi dati descrivono un portafoglio attivo ma non iper-speculativo, con una rotazione gestita e una forte attenzione alla diversificazione.

Composizione del portafoglio: non solo ETF

Uno degli errori più comuni è pensare che una buona performance derivi da una singola scommessa. Non è questo il caso.

La composizione media del portafoglio nel 2025 è stata la seguente:

- ETF: 66,5%

- Copy & Smart Portfolios: 16,9%

- Azioni singole: 12%

- Crypto: 4,5%

Questa struttura è coerente con l’impostazione spiegata in dettaglio negli articoli:

- Come costruire un portafoglio a prova di recessione

- Il nostro portafoglio ETF 2025

- I migliori Smart Portfolios di eToro

- I migliori Copy Traders di eToro

Assunzione da mettere in discussione

Molti investitori danno per scontato che “più asset = meno rischio”. In realtà la riduzione del rischio dipende dalla correlazione, non dal numero. Qui la diversificazione funziona perché ETF, Smart Portfolio e singole azioni rispondono a driver diversi (macro, settoriali, gestionali).

Il contributo reale dei migliori asset

Il miglior investimento dell’anno ha registrato un +57,9%, seguito da altre posizioni sopra il 50%.

Ma è importante chiarire un punto:

👉 questi asset non rappresentavano una quota dominante del portafoglio.

Questo significa che:

- la performance non è stata “salvata” da un colpo di fortuna;

- le posizioni vincenti hanno inciso senza alterare il profilo di rischio complessivo.

Una persona scettica potrebbe obiettare: “con il mercato azionario forte nel 2025, era difficile fare male”.

È un’obiezione legittima, ma incompleta.

L’SPX500 è salito, sì. Ma non di +21,7%, e soprattutto non con una volatilità controllata come quella del portafoglio.

87% di trade profittevoli: attenzione a non fraintendere

Il dato “87% di operazioni in profitto” è quello più pericoloso da interpretare male.

Cosa non significa

- non significa che il rischio sia basso;

- non significa che ogni trade abbia avuto lo stesso peso;

- non significa che sia una metrica da replicare ciecamente.

Cosa indica davvero

- gestione attiva delle posizioni;

- taglio rapido degli errori;

- utilizzo disciplinato di ETF e portafogli gestiti per stabilizzare la curva dei rendimenti.

In altre parole: il rendimento viene dalla struttura, non dalla percentuale di trade vincenti.

Il ruolo chiave di ETF e Smart Portfolios

Con oltre l’80% del capitale allocato tra ETF e soluzioni gestite, il portafoglio ha mantenuto:

- esposizione al mercato globale;

- protezione da errori di timing;

- riduzione dell’impatto emotivo sulle decisioni.

Questo è un punto spesso sottovalutato.

Molti investitori cercano rendimento aumentando l’operatività sulle singole azioni, ma così facendo aumentano anche la probabilità di errori comportamentali.

Qui l’approccio è opposto:

prima la struttura, poi le opportunità tattiche.

Crypto: piccola quota, grande funzione

Il 4,5% in crypto non è lì per “fare il colpo”, ma per:

- esposizione asimmetrica;

- decorrelazione parziale;

- optionalità in scenari inflattivi o di stress monetario.

Una quota più alta avrebbe aumentato la volatilità senza migliorare in modo proporzionale il rendimento corretto per il rischio.

La strategia usata nel 2025: semplice, ma non banale

Uno dei motivi per cui il portafoglio ha battuto il mercato nel 2025 non è legato a modelli complessi o previsioni macro particolarmente sofisticate.

La strategia è stata volutamente semplice, ma applicata in modo disciplinato:

1) Buy the dip, ma solo dove aveva senso

Per buy the dip non intendiamo acquistare qualsiasi ribasso in modo automatico.

Nel nostro caso ha significato:

- aumentare l’esposizione su ETF e indici ampi durante fasi di correzione di mercato;

- sfruttare drawdown temporanei legati a volatilità macro o a eventi esogeni;

- evitare il tentativo di individuare il minimo assoluto, puntando invece a migliorare il prezzo medio di carico.

In pratica, il buy the dip è stato uno strumento di gestione del timing sull’allocazione, non una scommessa direzionale.

2) Stock picking solo in presenza di forti disallineamenti di prezzo

Accanto alla componente ETF, nel 2025 abbiamo fatto stock picking selettivo solo quando erano presenti condizioni molto chiare:

- aziende già incluse nello S&P500;

- correzioni marcate rispetto alla media dell’indice;

- fondamentali non deteriorati in modo strutturale.

Questo ha portato a concentrarsi su un sottogruppo di società dell’S&P500 che, dopo una fase di sottoperformance o vendite eccessive, hanno poi battuto la performance media dell’indice.

Il punto chiave è che lo stock picking non ha sostituito l’esposizione al mercato, ma l’ha affiancata solo dove il rapporto rischio/rendimento era nettamente asimmetrico.

Nota importante (implicita ma chiara)

Questa strategia ha funzionato perché inserita in una struttura di portafoglio già diversificata.

Applicare buy the dip o stock picking in modo isolato, senza una base ETF solida, avrebbe aumentato il rischio invece di migliorare il rendimento.

Conclusione: il punto non è il 21,7%

Il dato finale (+21,7%) è utile, ma non è la vera notizia.

La vera informazione è questa:

- il portafoglio ha battuto il mercato;

- lo ha fatto con una struttura replicabile;

- senza dipendere da previsioni macro perfette;

- e senza concentrare il rischio su pochi asset.

Se c’è un errore da evitare, è pensare che questo risultato sia “facile da ripetere” senza la stessa disciplina di costruzione.

Il rendimento è una conseguenza.

La struttura del portafoglio è la causa.

Ed è lì che vale la pena concentrarsi.

Autore

Disclaimer